[vc_row][vc_column][vc_column_text]

Banco de dados reunirá informações de todos os consumidores brasileiros

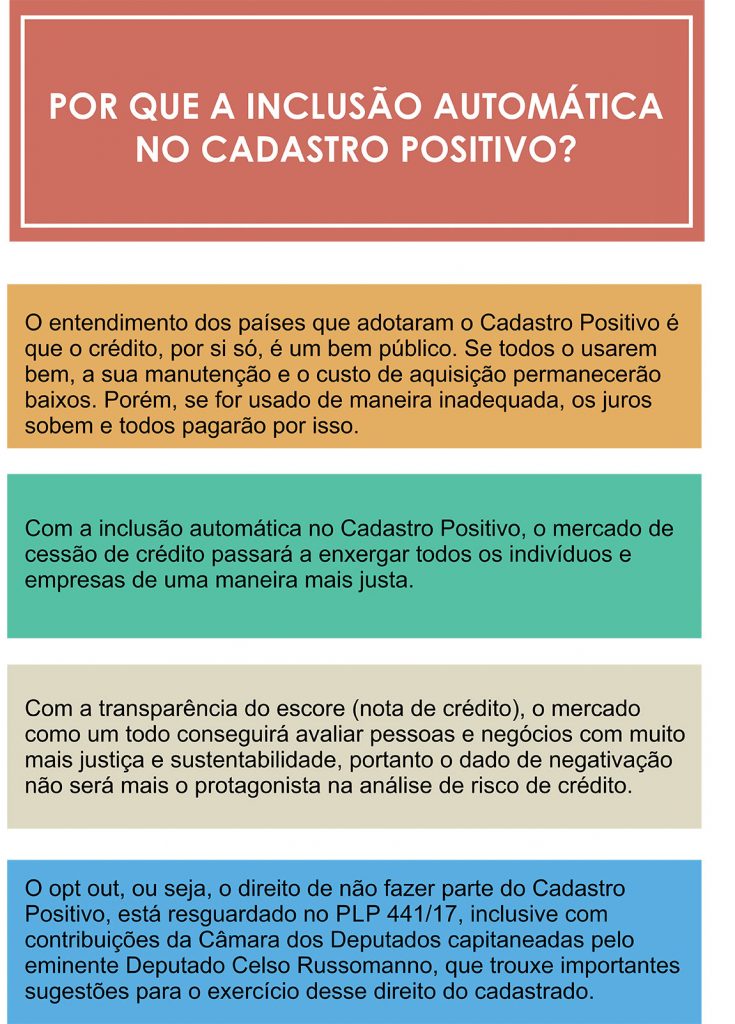

O presidente da República, Jair Bolsonaro, sancionou nesta segunda-feira (8), a lei que torna automática a adesão dos brasileiros ao cadastro positivo. Até então, a inclusão era voluntária. A intenção da medida é facilitar a concessão de crédito e, consequentemente, diminuir juros.

Na cerimônia de sanção, o secretário Especial de Produtividade, Emprego e Competitividade do Ministério da Economia, Carlos Costa, afirmou que o novo cadastro pode beneficiar “130 milhões de pessoas, inclusive 22 milhões de brasileiros que estão hoje fora do mercado de crédito, embora já apresentem bons históricos de adimplência”.

Da Costa afirmou que, com o Cadastro Positivo, o Governo estima que haverá redução em até 45% na inadimplência no Brasil, que hoje atinge mais de 60 milhões de pessoas. E, ainda, “que se espera uma injeção de recursos da ordem de R$ 1 trilhão na economia brasileira, com impacto de aproximadamente 19% na relação crédito/PIB (de 47% para 66%)”.

Segundo o secretário, o aumento da oferta e da competição no mercado de crédito diminuirá as taxas de juros e potencializará as possibilidades de consumo e investimento, ampliando e facilitando o empreendedorismo dos brasileiros e gerando empregos. “O cadastro positivo vai melhorar a vida dos brasileiros que querem investir e empreender”.

O Banco Central avalia que o Cadastro Positivo é uma iniciativa importante, que colabora diretamente para a redução do spread bancário, uma vez que permite que os provedores de crédito definam melhor o risco de cada tomador, reduzindo a inadimplência e a necessidade de cobrar juros altos de bons e maus pagadores. Outro ponto favorável é a prevenção do endividamento excessivo, o que protege cidadãos e credores. A iniciativa ainda tem o viés de incentivar a livre concorrência, já que facilita a atuação de outros provedores de crédito como fintechs e crediários, contribuindo ainda mais para a redução do spread bancário.

O que é o Cadastro Positivo

É um serviço prestado por empresas especializadas, que avaliam o risco de crédito pessoas físicas e jurídicas, baseado em históricos financeiros e comerciais. É a utilização da informação de bom pagador no cálculo da nota de crédito. As informações são sintetizadas numa nota de crédito (escore), que é disponibilizada a bancos, financeiras e ao comércio (os chamados consulentes), para definir limites de crédito ou de venda para cada cliente e a taxa de juros a ser cobrada.

Fonte: Planalto

http://www2.planalto.gov.br/acompanhe-o-planalto/noticias/2019/04/presidente-jair-bolsonaro-sanciona-cadastro-positivo

Senado aprova Cadastro Positivo; texto segue para sanção do Presidente

O plenário do Senado Federal aprovou nesta quarta-feira o projeto de lei complementar que torna automática a adesão de consumidores e empresas aos cadastros positivos de crédito, de acordo com informações da Agência Senado.

O texto segue agora para sanção presidencial e, se aprovado como está, as mudanças devem ser implementadas num prazo de seis meses.

(Por Aluísio Alves)

Fonte: DCI

https://www.dci.com.br/economia/senado-aprova-cadastro-positivo-texto-segue-para-sanc-o-de-bolsonaro-1.786221

[/vc_column_text][vc_separator][vc_column_text]

Câmara conclui votação sobre cadastro positivo; projeto vai ao Senado

Proposta torna compulsória a participação inicial no cadastro. Os dados captados serão usados para se encontrar uma nota de crédito do consumidor, que poderá ser consultada por interessados

O cadastro positivo é um banco de dados gerido por empresas especializadas para reunir informações sobre bons pagadores.

Os deputados já haviam aprovado o texto principal do Projeto de Lei Complementar (PLP) 441/17 em maio do ano passado, mas faltava votar os destaques apresentados pelos partidos. Nesta quarta, todos os destaques foram rejeitados.

Segundo o substitutivo aprovado, de autoria do ex-deputado Walter Ihoshi, tanto pessoas físicas quanto pessoas jurídicas passarão a ter um cadastro aberto por gestoras de dados, que poderão receber informações das empresas em geral com as quais foram feitas transações comerciais, além das instituições financeiras autorizadas a funcionar pelo Banco Central (bancos, corretoras, financeiras, etc.) e as concessionárias de água, luz, gás, telecomunicações e assemelhados.

A regra atual, prevista na Lei 12.414/11, não permite a anotação de informação sobre serviço de telefonia móvel na modalidade pós-paga mesmo com autorização do cadastrado. Com o projeto, essa restrição acaba e todos os serviços poderão ser anotados.

Os deputados contrários ao projeto argumentam que a abertura fragiliza a proteção de dados do consumidor, tornando mais possível o vazamento de informações usadas pelos gestores desses bancos de dados para encontrar uma nota de crédito que poderá ser consultada pelos interessados.

Já os defensores dizem que a mudança facilitará a queda média de juros no mercado devido ao maior acesso a informações sobre os bons pagadores.

Autorização

Atualmente, o registro de dados sobre pessoas e empresas nesse tipo de banco de dados somente pode ocorrer a partir de uma autorização expressa e assinada pelo cadastrado. Com a mudança, o sistema de registro passa a ter o mesmo mecanismo dos serviços de informações sobre maus pagadores, ou seja, não depende de autorização. As novas regras valerão a partir de 90 dias após a publicação da futura lei.

Regulamento definirá os procedimentos aplicáveis aos gestores na hipótese de vazamento, inclusive quanto à forma de comunicação aos órgãos responsáveis pela sua fiscalização. Deverá prever ainda o que ocorrerá no caso de desobediência dos pedidos de cancelamento e da proibição de uso de dados não permitidos.

A única autorização expressa mantida pelo projeto é aquela exigida para o fornecimento, a outros consulentes, do histórico de crédito do cadastrado, formado por dados relacionados aos empréstimos e financiamentos.

Após dois anos da vigência da futura lei, o Banco Central deverá encaminhar ao Congresso Nacional relatório sobre os resultados alcançados com as alterações no cadastro positivo para fins de reavaliação. A intenção é verificar se haverá redução dos juros oferecidos ao consumidor.

Nota de crédito

A partir dos dados obtidos, o gestor poderá criar uma nota ou pontuação de crédito, única informação que poderá ser dada a consulentes que realizarem transações com o cadastrado, exceto no caso da autorização explícita do cadastrado para o fornecimento de seu histórico de crédito.

Caso a pessoa ainda não tenha um cadastro em determinado banco de dados, ela deverá ser comunicada da abertura de seu cadastro em banco de dados e da possibilidade de compartilhamento com outros bancos similares.

Esse comunicado terá de ocorrer em até 30 dias por meio físico ou eletrônico informado pela fonte de dados e listar os canais disponíveis para o possível cancelamento do cadastro.

As informações, entretanto, somente poderão ser liberadas para os consulentes após 60 dias da abertura do cadastro.

Além de continuar com o direito de acessar gratuitamente as informações sobre ele existentes no banco de dados, o cadastrado poderá obter o cancelamento ou a reabertura do cadastro.

Entretanto, muda de 7 para 10 dias o prazo para acessar gratuitamente as informações, conhecer os principais elementos e critérios considerados para a análise de risco, conhecer as fontes das informações e os demais bancos de dados com os quais houve compartilhamento, conhecer os consulentes que acessaram informações nos seis meses anteriores e obter sumário dos seus direitos.

Cancelamento

O pedido de cancelamento do cadastro poderá ser feito pela pessoa cadastrada a qualquer momento. O gestor de banco de dados que receber a solicitação deverá encerrar o cadastro em até dois dias úteis e transmitir a solicitação aos demais gestores, que devem fazer o mesmo em igual prazo. Se a pessoa que pediu o cancelamento de seu cadastro quiser, o gestor terá, obrigatoriamente, de fornecer confirmação desse cancelamento.

O texto prevê ainda que o gestor deverá realizar automaticamente o cancelamento dos registros de pessoa natural ou jurídica que tenha manifestado previamente a vontade de não ter aberto seu cadastro.

Esse cancelamento implica a impossibilidade de uso das informações do histórico de crédito pelos gestores, inclusive para calcular a nota ou pontuação de crédito de outros cadastrados.

Por outro lado, o texto do PLP 441/17 retira a obrigação de o gestor de banco de dados informar ao cadastrado sobre os destinatários dos dados em caso de compartilhamento.

CONTINUA:

ÍNTEGRA DA PROPOSTA:

Edição – Pierre Triboli

Fonte: Câmara do Deputados

https://www2.camara.leg.br/camaranoticias/noticias/POLITICA/572684-CAMARA-CONCLUI-VOTACAO-SOBRE-CADASTRO-POSITIVO-PROJETO-VAI-AO-SENADO.html

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_separator][vc_tta_tabs][vc_tta_section title=”Sobre o Cadastro Positivo” tab_id=”1553195542864-d9c3cfdf-6bb3″][vc_column_text]

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Cadastro Positivo nos estados brasileiros” tab_id=”1553195898954-cc2d0953-2aeb”][vc_column_text]Veja como o Cadastro Positivo pode ajudar os estados brasileiros.

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Cadastro Positivo nos estados brasileiros” tab_id=”1553195898954-cc2d0953-2aeb”][vc_column_text]Veja como o Cadastro Positivo pode ajudar os estados brasileiros.

https://frentedocadastropositivo.org/mapas_todos_estados_v5_sitefrente.pdf

[/vc_column_text][/vc_tta_section][vc_tta_section title=”7 Motivos para apoiar o cadastro positivo (CP)” tab_id=”1553196362143-e9fd334f-8038″][vc_column_text]7 Motivos para apoiar o cadastro positivo (CP)

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Em apoio ao cadastro positivo PLP 441/2017″ tab_id=”1553197046623-3102e582-a7f2″][vc_column_text]

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Em apoio ao cadastro positivo PLP 441/2017″ tab_id=”1553197046623-3102e582-a7f2″][vc_column_text]

Em apoio ao cadastro positivo PLP 441/2017

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Notícias” tab_id=”1553195542835-5eb48f14-9cb9″][vc_column_text]

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Notícias” tab_id=”1553195542835-5eb48f14-9cb9″][vc_column_text]

Câmara conclui votação do cadastro positivo; texto volta para o Senado

Deputados contrários à proposta argumentam que a medida viola o direito à privacidade e que vai gerar tratamento diferenciado para consumidores endividados

Por Agência Brasil

O Plenário da Câmara dos Deputados terminou hoje (20) a votação dos destaques ao projeto de Lei Complementar (PLP) que trata do chamado Cadastro Positivo. Em vigência desde 2008, o cadastro positivo é um serviço de banco de dados sobre informações dos pagamentos em dia e de empréstimos quitados. O texto básico foi aprovado em maio do ano passado. Ontem (19), os três destaques apreciados pelos deputados foram rejeitados.

O projeto torna automática a entrada nesse tipo de cadastro de todas as pessoas físicas e jurídicas. O consumidor que quiser sair terá que solicitar a exclusão. Atualmente, o registro só ocorre mediante autorização expressa e assinada pelo cadastrado.

Um dos destaques rejeitados, do PT, propunha transformar a adesão ao cadastro facultativa. Mas por 307 votos a 160, a alteração foi rejeitada mantendo a adesão compulsória.

Por 379 votos a 7, os deputados rejeitaram também o destaque do deputado Laercio Oliveira (PP-SE) que dispensava as empresas de autorizarem previamente o acesso a seu histórico de crédito. Os deputados rejeitaram ainda, por 278 votos a 140, emenda do deputado Paulo Teixeira (PT-SP) que determinava que gestores de bancos de dados informassem imediatamente ao Banco Central sobre incidentes de segurança que acarretassem prejuízo ou risco ao titular dos dados.

Outra emenda rejeitada, de autoria do deputado André Figueiredo (PDT-CE) proibia a comercialização dos bancos de dados do cadastro positivo. O texto foi rejeitado por 271 votos a 143.

Os deputados rejeitaram um destaque de autoria do PSB e mantiveram no texto um dispositivo que dispensa os gestores de bancos de dados sobre informações financeiras de se sujeitarem à legislação aplicável aos bancos e demais instituições autorizadas a funcionar pelo Banco Central.

Cadastro positivo

Os dados do cadastro positivo poderão ser coletados por empresas em geral com as quais se faz transações comerciais e instituições financeiras autorizadas pelo Banco Central. Deputados contrários à proposta argumentam que a medida viola o direito à privacidade e que vai gerar tratamento diferenciado para consumidores que tiverem algum tipo de dívida. Parlamentares favoráveis dizem que o projeto vai favorecer mais acesso a crédito e juros menores a quem estiver adimplente.

Para a deputada Jandira Feghali (PCdoB-RJ), a proposta vai contra a vontade dos milhões de brasileiros que optaram por não incluir os dados no cadastro positivo atual.

O deputado Aliel Machado (PSB-PR) afirmou que a proposta vai dar muito acesso aos bancos e instituições financeiras. “Vamos escolher se defendemos o direito do povo frente o interesse econômico, porque quem está pressionando pela aprovação do projeto são os bancos”, disse Machado.

Já o deputado Darcísio Perondi (MDB-RS) acredita que o cadastro positivo vai permitir acesso ao crédito. “O cadastro positivo favorece o cidadão. O negativo não favorece, mas este favorece e vai colocar milhões de pessoas em condições de ter crédito. E são os mais pobres que têm dificuldade de crédito e terão oportunidade de juros menores a partir da nota obtida”, disse.

A matéria será apreciada novamente pelo Senado, antes de ir à sanção do presidente da República.

*Com informações da Agência Câmara

Fonte: Exame

https://exame.abril.com.br/brasil/camara-conclui-votacao-do-cadastro-positivo-texto-volta-para-o-senado/

[/vc_column_text][/vc_tta_section][/vc_tta_tabs][/vc_column][/vc_row][vc_row][vc_column][vc_separator][/vc_column][/vc_row]