Setor diz que o pagamento de ICMS irá gerar bitributação irregular

Filipe Oliveira – Folha de São Paulo

SÃO PAULO

A decisão de uma série de estados de passar a cobrar ICMS sobre a venda de softwares distribuídos digitalmente deflagrou uma batalha judicial com as empresas do setor de informática.

A Brasscom, associação que reúne multinacionais como Totvs, Uber, IBM e Facebook entrou com uma ADI (ação direta de inconstitucionalidade) no STF (Supremo Tribunal Federal) nesta semana para tentar derrubar a medida.

A cobrança passou a ser possível a partir de abril deste ano. A tributação é baseada em convênio de outubro de 2017 do Confaz (Conselho Nacional de Política Fazendária), órgão que reúne as secretarias estaduais da Fazenda de todos as unidades da Federação.

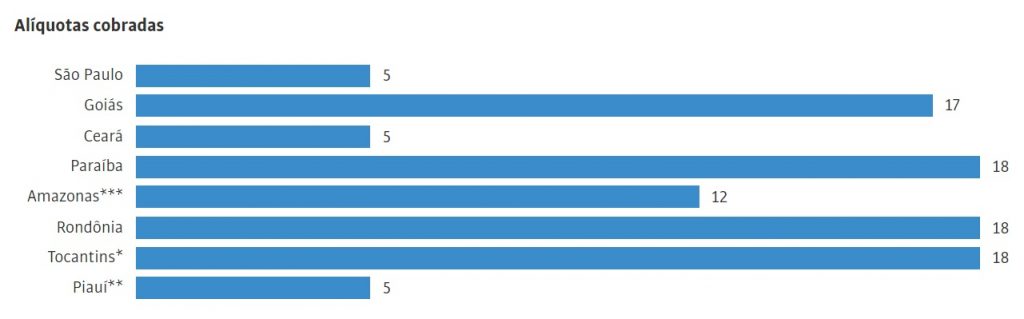

Ao menos oito estados já criaram decretos para incluir em suas legislações o convênio federal.

Outros três informaram à Folha que tomarão a mesma medida em breve.

A Brasscom já obteve êxito em outro processo, dessa vez na Justiça de São Paulo, no qual conseguiu liminar para suspender a cobrança do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) no estado para seus 62 associados, como noticiado pela coluna Mercado Aberto.

O setor diz que o pagamento de ICMS irá gerar bitributação irregular, uma vez que as empresas já pagam ISS (Imposto sobre Serviços) para o município onde estão instaladas suas sedes.

Elas afirmam também que a venda de software é, em vez de comercialização de um produto comum, uma cessão de direito de uso, definida por contrato. Por isso, deve ser considerada como serviço.

Sergio Galindo, presidente da Brasscom, afirma que a compra de um software garante a obtenção do direito de acessar um programa, seguindo regras como duração da licença e número de autorizações concedidas para cada tipo de uso.

O presidente do Conselho da Abes (associação de empresas de software), Jorge Sukarie, diz que a indefinição causa riscos jurídicos, pois as empresas passam a não ter a certeza sobre qual imposto pagar, e aumento de custo.

“De fato, estamos em uma situação de insegurança jurídica extrema. O estado tem decreto vigente e, por outro lado, temos uma história de quatro décadas, com mais segurança desde 2003, que define o software como serviço. As empresas não sabem se recolhem um outro imposto”, diz.

Além da Brasscom, outras entidades discutem a questão na Justiça.

O Seprosp (sindicato de empresas de informática) tenta, em São Paulo, ampliar a suspensão obtida pela Brasscom para toda a categoria.

Já a CNS (Confederação Nacional dos Serviços) tem desde 2017 ação no STF contra decreto de São Paulo que já tentava instituir o imposto.

Na avaliação de Maucir Fregonesi Júnior, sócio do escritório de advocacia Siqueira Castro, o Confaz não pode mudar a cobrança desse tributo a partir de convênios.

“A constituição, diz que compete a lei complementar dispor sobre conflitos de competência. E aqui, nitidamente, existe um conflito”, diz Fregonezi Júnior.

Ao menos oito estados já criaram decretos para garantir a cobrança do imposto e outros três afirmam estar preparando seus decretos

* Considera como base de cálculo apenas o valor do suporte fisico do software, multiplicado por 2 ** Não cobra em caso de itens transferidos digitalmente *** Segundo o governo, ainda é necessário mais um decreto para a cobrança começar Fonte: Decretos estaduais, Secretaria da Fazenda de MG, MT, RN, GO, Brasscom e escritório de advocacia Siqueira Castro

Fonte: Decretos estaduais, Secretaria da Fazenda de MG, MT, RN, GO, Brasscom e escritório de advocacia Siqueira Castro

Conselho da Fazenda diz que convênio esclarece legislação

Para estados que defendem a cobrança de ICMS, os novos decretos para o recolhimento de imposto sobre software disciplinam como deve ser feito o que era previsto pela lei.

André Horta, coordenador do Confaz, diz que a Lei Kandir, de 1996, que trata do ICMS, não faz distinção entre mercadorias físicas e digitais que levem a um tratamento diferente para a venda das segundas.

Segundo ele, o convênio do Confaz serve para esclarecer como a cobrança deve ser feita, definindo que o tributo cabe ao estado do comprador do software, por exemplo. Segundo ele, regras mais claras dão segurança jurídica.

Horta diz que, como houve seis meses entre a edição do convênio e sua entrada em vigor, foi possível discutir seu impacto e sugerir ajustes.

A Secretaria da Fazenda de São Paulo disse, em nota, que o decreto do ICMS trata do recolhimento do imposto sobre o que já era considerado mercadoria.

Segundo a fazenda paulista, é possível caracterizar a plataforma digital em que um software é vendido como um estabelecimento virtual.

A pasta estima poder arrecadar R$ 450 milhões anuais.